こんにちは、めたぼザビです。

今回は、マイクロ法人の、法人口座開設編です。

個人名義の口座より開設がかなり面倒なのでできるだけわかりやすく解説させていただきます。

ここをクリアすれば法人で資産運用ができます!

そもそもなぜSBIなのか

審査に落ちたという記事がなかった

証券口座を法人で開くことができなければ、マイクロ法人を設立する意味がありません。

(もちろん別の事業目的で設立するならば話は別です。)

そこで調べたわけですよ、「証券口座 法人 審査」みたいな感じで。

そのときに目に留まったのが、楽天証券の審査に落ちた、ということです。

これで楽天証券で開設する選択肢はなくなりました。

これに対し、SBI証券で落ちた、という書き込みはなかったんですよね。

SBI証券の個人口座をすでに持っていた

これも大きな理由でした。

個人で取引長くしてるし法人いけるかなー?みたいな感じです。

ワンチャン住信SBIネット銀行の恩恵を受けられる

住信SBIネット銀行の為替スプレッドの安さが魅力的なのは、広く知られている事実でありますが、法人口座も同様です。

個人名義と異なり、申し込みを同時に行えないこと、審査がやはり厳格なことは承知していましたが、このサービスを利用できる可能性は捨てがたいものでした。

とはいえ、審査に落ちたくなかったので、開設の申し込みを行ったのは、2年目の決算後でした。

このころにはある程度収益が出ていて黒字でしたからね。

証券口座申込手順

下記リンクにアクセスします。

固定電話の番号が必要

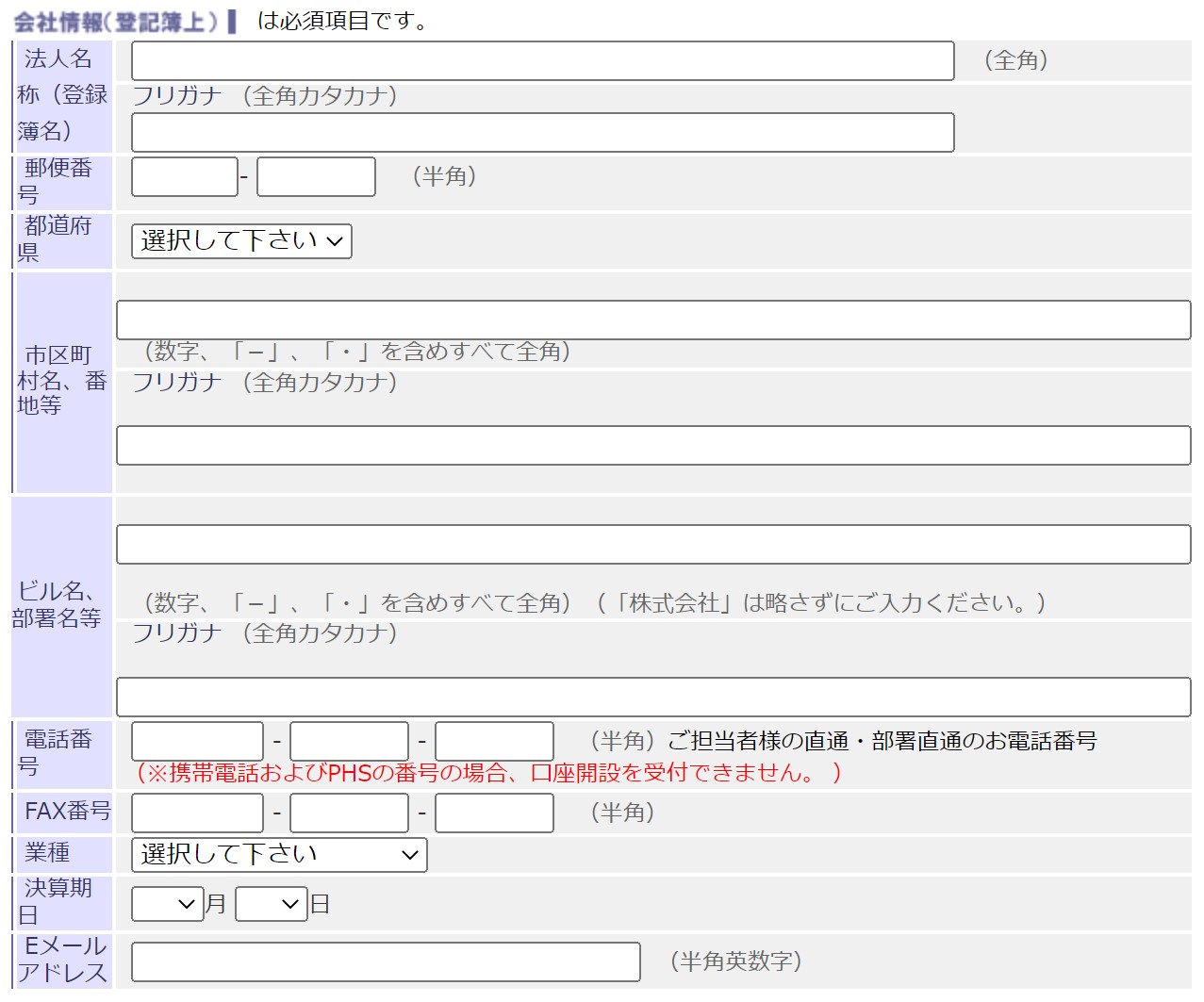

口座開設をクリックすると、こんなフォームが出現します。

赤字部分をご覧ください。固定電話の番号が必要です。

この番号に電話がかかってくるかというと、実は一度もないのです。

従業員を抱えるB to Cの会社でもない限り、固定電話なんてわざわざ置くところは減ってきているかと思いますが、マイクロ法人ならばなおさらです。

SBIの経営陣は、革新的なサービスを打ち出してくれますが、なぜここは変わらないのか、少々疑問です。

とはいえ、開設にはここを乗り越えなければならないので、ネット開設のついでにひかり電話をつなぐなどしておきましょう。

他の選択肢としましては、固定電話が置いてある可能性の高い、実家に法人登記をするという選択肢もあります。

書類を返送する

上記フォームに申し込むと、

- 口座開設申込書

- 実質的支配者に関する申告書

- FATCAに係る該当有無の(ry

が送られてきます。すべて記入していきます。

基本的には記入例と履歴事項全部証明書を見ながら書けば問題ありません。

あと、銀行印が必要です。信用金庫に届け出たもので問題ありません。

一人会社の場合、議決権は100%、普通法人(非上場)、資産管理業の場合はその他サービス業、あたりに気を付けておけばよいかと思います。

上記1~3に加え、

- 代表者の本人確認書類(マイナンバーカード、運転免許証など)

- 履歴事項全部証明書(発行から6ヶ月以内)

- 法人の印鑑証明書(発行から6ヶ月以内)

を添えて返送します。

審査が通れば、個人口座のときと同様に、口座番号やパスワードが載った用紙が送られてきます。

郵便局の転送が無効なので、現地で受け取るようにしましょう。

外国株式口座の開設は、ログインしてから行うことができます。

個人名義の株式の移管を行う

ここで、個人名義の株を処分して法人名義で運用する準備をします。

選択肢としては、

- すべて売って資金を法人口座へ移動させて買いなおす

- 株式移管サービスを利用する

1と2、帳簿への記入はほぼ同様です。

1を選択するデメリットは、売却や買付に手数料がかかり、余計にお金が流れてしまうこと、銘柄が多い場合操作が面倒なことです。

2を選択するデメリットは、書面への記入が面倒なこと、みなし売却(後述)を見逃しやすいことです。

以下、2を選択した場合について解説します。

カスタマーサービスに移管の旨を伝える

カスタマーサービスに電話して、「個人の特定口座から法人の一般口座に移管したい」と伝えます。

間違いのないようにするならば、加えて「特定口座から一般口座に移管する申込書と個人から法人名義に移管する申込書をいただきたくてお電話しました」と伝えれば完璧です。

他社の個人口座から移す場合は、、、

他社の個人口座から移管する場合は、他社からSBIの個人口座に移管する作業が必要になります。

SBIの個人口座を開設しておきましょう。

と説明はしたものの、この場合は1の方法をとるのが楽かと思います。

みなし譲渡の確定申告を個人で行う

一番面倒な箇所です。

2を採用したとしても、原理は1と同じです。

実際に売却してはいないのですが、一度売却したとみなされます。

確定申告で利用するため、法人名義に移管した日付の株式の円建て評価(為替レートとドル建て評価でもOK)から、みなし譲渡益を計算しておきます。

移管時の価格は、カスタマーサービスの人が教えてくれます。

上場株式の売却として申告しましょう。

法人側の帳簿における取得価格は、移管した日付の円建て評価です。SBI証券の口座情報の取得原価は個人名義で取得したときのものになるので異なります。

注意しておきたいポイントです。

あれ、素直に1を選んだ方がラクじゃね?

みなし譲渡の例

個人名義に、10000で買ったVYMと、15000で買ったVIGがあるとします。

移管の時に、VYMが12000に、VIGが14000になっていたとします。

みなし譲渡の確定申告は、損益通算が行えるので、譲渡益は1000となります。

これに対して税額がかかることになります。

法人側の取得原価は、VYMが12000、VIGは14000となります。

「贈与」ではなく「借入」で

1と2、いずれを選択した場合でも注意すべき事柄があります。

それは、個人から法人に移動した資産を「贈与」として計上してしまうことです。

これを選んでしまうと、法人に受贈益が計上されて法人税が馬鹿みたいに取られるうえ、法人の役員に贈与税がかかります。

とくに後者の贈与税の金額が、場合によっては恐ろしいことになります。

みなし売却を含めれば、トリプルパンチを食らうことになります。

もちろん、一人会社で、代表からの贈与には贈与税はかかりませんが。。。

法人税と贈与税を同時に食らう点は、だいぶヤバい制度なんじゃないかなとは思います。。。

そこで、私は、移動する資産額を「借入」計上しています。

1を選択した場合はもちろん、原理は同じなので2でも可能かとおもいます。

もちろん、借用書や金銭消費貸借契約書を作成しておく必要があります。

代表本人からの借入の場合は、借用書は省いてもいいというのが慣習のようです。

印紙も忘れずに貼っておきましょう。借入金額により異なります。

完済前に債権者がなくなった場合、相続人が債権者になります。ご兄弟やほかに相続人がいる場合は、話し合っておかないととんでもないトラブルの原因となってしまうので注意が必要です。

また、リスクをとりたくない方は、事前に税理士に相談することをお勧めいたします。

私は、税務調査が来ても説明する用意があるので堂々と2で借入を選択しました。

まとめ、あとがき

いかがだったでしょうか?

税制関連が非常に厄介ですよね。

この辺が法人へのハードルを押し上げている気がします。

ご精読ありがとうございました!

コメント